Югорский фонд

капитального ремонта

капитального ремонта

ИНФОРМАЦИОННОЕ СООБЩЕНИЕ

Федеральной налоговой службой в целях совершенствования качества предоставления услуг по государственной регистрации индивидуальных предпринимателей с октября 2020 года был введен в эксплуатацию сервис, позволяющий направлять в регистрирующие органы заявления о государственной регистрации физического лица в качестве индивидуального предпринимателя из мобильного приложения Личный кабинет индивидуального предпринимателя для платформ iOs и Android (https://service.nalog.ru/gosreg/promo-app21001.html).

Данный сервис предназначен для граждан РФ, достигших возраста 18 лет, в отношении которых за последние 3 года не возбуждались процедуры банкротства.

После установки пользователем мобильного приложения предусматривается возможность подготовки документов для регистрации ИП в упрощенном виде с возможностью выбора режима налогообложения. Пользователь не осуществляет ввод персональных данных для формирования заявления. Первоначальный сбор данных производится на основании процедуры распознавания соответствующих полей паспорта гражданина Российской Федерации при его фотографировании в мобильном приложении. Пользователю достаточно выбрать коды видов деятельности и определиться с выбором системы налогообложения.

Данная технология позволяет исключить возможные ошибки при формировании заявления о государственной регистрации и минимизирует случаи вынесения решений об отказе в государственной регистрации.

Об утверждении перечня контрольных соотношений к налоговой декларации по налогу на добавленную стоимость

Межрайонная ИФНС России № 3 по Ханты-Мансийскому автономному округу – Югре направляет для изучения и использования в работе перечень контрольных соотношений показателей налоговой декларации по налогу на добавленную стоимость, предусмотренных пунктом 5.3 статьи 174 Налогового кодекса Российской Федерации (далее – Налоговый кодекс), на основании приказа ФНС России от 25.05.2021 № ЕД-7-15-/519@ (далее – Приказ № ЕД-7-15-/519@).

Перечень контрольных соотношений показателей налоговой декларации по налогу на добавленную стоимость (далее – Декларация), утвержденный Приказом № ЕД-7-15-/519@, подлежит применению с 01.07.2021 и содержит 14 следующих контрольных соотношений:

При установлении налоговым органом факта, свидетельствующего о нарушении порядка заполнения налоговой декларации, а именно несоответствия показателей представленной налоговой декларации контрольным соотношениям, такая налоговая декларация считается непредставленной (пункт 4.1 статьи 80, пункт 5.3 статьи 174 Налогового кодекса).

Налогоплательщику не позднее дня, следующего за днем получения налоговой декларации, направляется уведомление в электронной форме по телекоммуникационным каналам связи (далее – ТКС) через оператора электронного документооборота.

В случае устранения нарушений налогоплательщиком в течение 5 рабочих дней с даты направления уведомления, отчетность по налогу на добавленную стоимость считается поданной в день представления первоначальной декларации (пункт 6 статьи 6.1, пункты 5.3, 5.4 статьи 174 Налогового кодекса).

С учетом изложенного, обращаем внимание, что Декларация, поданная после 01.07.2021 без учета контрольных соотношений № 1 - № 13, считается непредставленной (пункт 5.3 статьи 174 Налогового кодекса). С 01.01.2022 Декларация будет считаться непредставленной при несоблюдении контрольного соотношения № 14 налогоплательщиком, применяющим специальный налоговый режим – упрощенная система налогообложения (пункт 5.3 статьи 174 Налогового кодекса).

| Прикрепленные файлы: | Размер файла: |

|---|---|

| 1243 Кб |

Межрайонная ИФНС России № 3 по Ханты-Мансийскому автономному округу – Югре в рамках реализации работ по отражению в личных кабинетах юридических лиц и индивидуальных предпринимателей (далее – ЛК ЮЛ/ИП) информации о возможном приостановлении операций по расчетным счетам налогоплательщика за непредставление налоговых деклараций (расчетов) сообщает об открытии данного функционала для всех налогоплательщиков, имеющих ЛК ЮЛ/ИП.

В тестовом режиме в ЛК ЮЛ/ИП отрыта вкладка «Риск блокировки счета» (раздел «Как меня видит налоговая») с отображением рисков возможного приостановления операций по расчетным счетам налогоплательщиков и несвоевременного представления налоговых деклараций (расчетов). Пример отражения информации приведен в приложении 1.

Риск приостановления операций рассчитывается на основании имеющихся у налогоплательщика открытых и неисполненных обязательств по представлению налоговой отчетности в установленный законодательством срок.

Риск несвоевременного представления налоговых деклараций (расчетов) рассчитывается на основании представленных деклараций за 3 года:

Риск = количество первичных налоговых деклараций (расчетов), представленных несвоевременно за 36 месяцев / количество первичных налоговых деклараций (расчетов), представленных несвоевременно за 36 месяцев всего * на поправочный коэффициент.

Поправочный коэффициент = количество первичных налоговых деклараций (расчетов), представленных в течение 10 (20) дней за 36 месяцев / количество первичных налоговых деклараций (расчетов), представленных несвоевременно за 36 месяцев всего.

Поправочный коэффициент применяется, если частота нарушений меньше 90% и не равна 0.

Указанный риск делится на 3 типа:

ИНФОРМАЦИОННОЕ СООБЩЕНИЕ

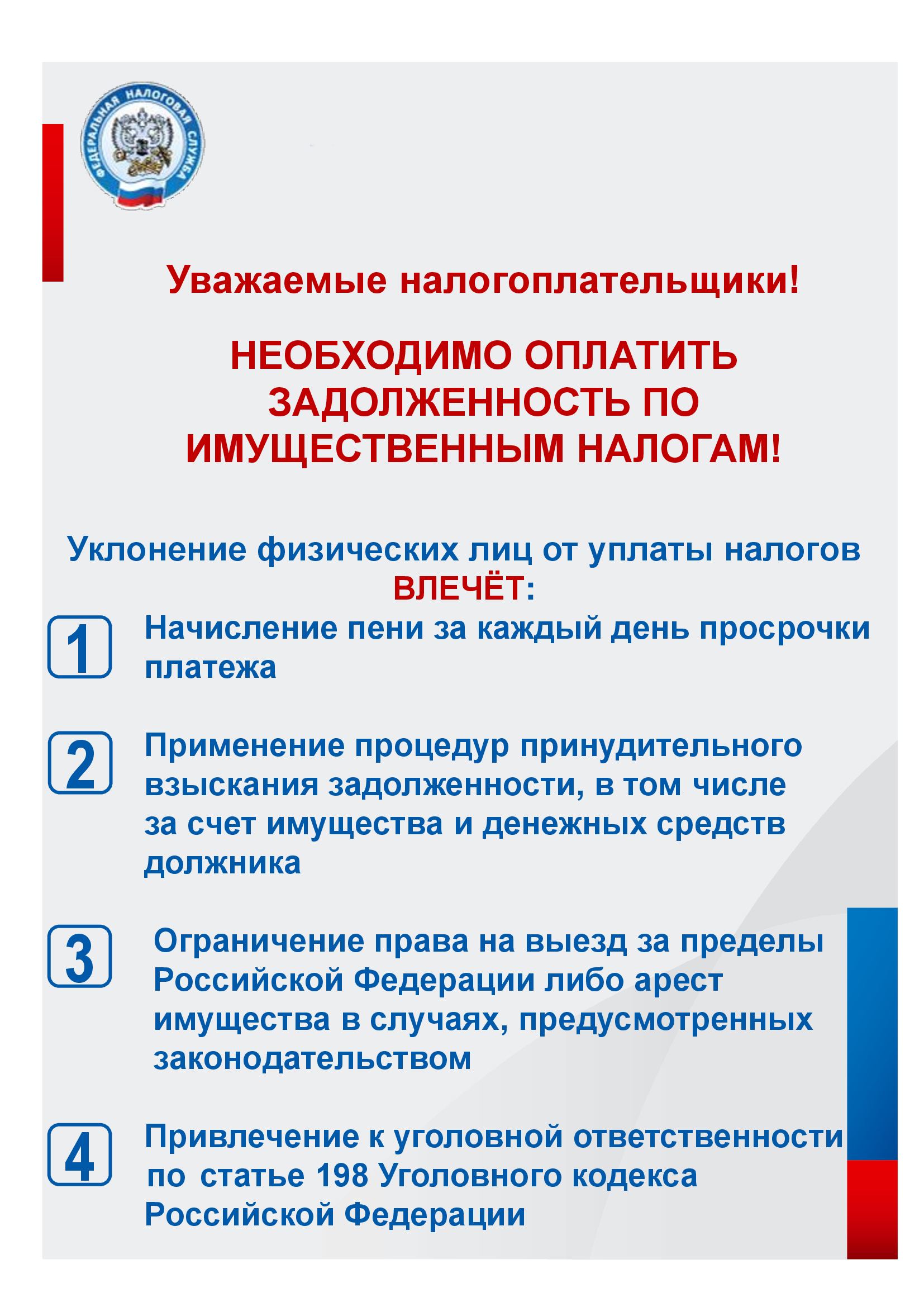

В случае не исполнения налогоплательщиками обязанности по уплате налогов - юридическими лицами и индивидуальными предпринимателями налоговыми органами применяются следующие меры принудительного взыскания:

Согласно ст. 69 Налогового Кодекса Российской Федерации в адрес должников направляется Требование об уплате налога, сбора, пени, штрафа, процентов.

В случае не исполнения требования об уплате, к должнику применяются меры согласно ст. 46 Налогового Кодекса Российской Федерации, а именно выносится Решение о взыскании налога, сбора, пени, штрафа, процентов за счет денежных средств на счетах налогоплательщика в банках, а также электронных денежных средств, и направляются в кредитные учреждения соответствующие поручения на списание денежных средств (инкассовые поручения).

Так же в отношении должников-юридических лиц, у которых есть неисполненные решения по ст. 46 Налогового Кодекса Российской Федерации, при наличии достаточных оснований (отчуждение имущества, не предоставление сведений, не явка в налоговый орган на комиссию по урегулированию задолженности, задолженность по проведенным контрольным мероприятиям и т.д.) налоговым органом может быть наложен арест на имущество в соответствии со ст. 77 Налогового Кодекса Российской Федерации.

Одновременно с вынесением решения о взыскании налоговый орган принимает решение о приостановлении операций по счетам налогоплательщика (плательщика сбора, налогового агента) в банке, а также переводов электронных денежных средств, в соответствии со статьей 76 Налогового Кодекса Российской Федерации.

При недостаточности или отсутствии денежных средств на счетах должника налоговыми органами принимается Решение о взыскании за счет имущества в соответствии со статьей 47 Налогового Кодекса Российской Федерации и направляется соответствующее постановление на исполнение в службу судебных приставов.

Кроме того, для должников статьёй 199.2 Уголовного кодекса Российской Федерации предусмотрена ответственность за сокрытие денежных средств и имущества, за счет которых должно быть произведено взыскание задолженности, используя банковские счета третьих лиц для произведения расчетов с дебиторами и кредиторами, минуя свои заблокированные расчетные счета.

Инспекцией на постоянной основе проводятся мероприятия по выявлению признаков такого преступления и направления сообщений о таковых в правоохранительные органы. Максимальным наказанием, предусмотренным за совершение преступления в соответствии со ст. 199.2 Уголовного кодекса Российской Федерации, является лишение свободы до 7 лет.

В случае неисполнения налогоплательщиками обязанности по уплате налогов - физическими лицами, не являющимися индивидуальными предпринимателями, налоговыми органами применяются следующие меры принудительного взыскания:

Согласно ст. 69 Налогового Кодекса Российской Федерации в адрес должников направляется Требование об уплате налога, сбора, пени, штрафа, процентов.

В случае неисполнения требования, налоговый орган обращается в суд с заявлением о взыскании налога, сбора, страховых взносов, пеней, штрафов за счет имущества согласно ст. 48 Налогового Кодекса Российской Федерации.

После получения от судебных органов исполнительные документы будут направлены в службу судебных приставов (с ходатайством об ограничении выезда) или работодателю должника, либо в кредитные учреждения.

ИНФОРМАЦИОННОЕ СООБЩЕНИЕ

Регистрация в качестве налогоплательщика НПД

Чтобы использовать новый специальный налоговый режим, нужно пройти регистрацию и получить подтверждение. Без регистрации применение налогового режима и формирование чеков невозможно.

Регистрация в приложении "Мой налог" занимает несколько минут. Заполнять заявление на бумаге и посещать инспекцию не нужно. Доступны несколько способов:

Также налогоплательщик может зарегистрироваться, обратившись в уполномоченные банки, а при отсутствии смартфона - работать через вэб-версию приложения «Мой налог».

Способы регистрации:

Регистрация занимает несколько минут. Заполнять заявление на бумаге не нужно. При регистрации в приложении «Мой налог» понадобится только паспорт для сканирования и проверки, а также фотография, которую можно сделать прямо на камеру смартфона. Регистрация очень простая. Вместо подписи заявления нужно просто моргнуть в камеру.

ИНФОРМАЦИОННОЕ СООБЩЕНИЕ

Индивидуальное решение вопросов посредством ВКС

В целях обеспечения безопасности граждан и в рамках предупреждения распространения коронавируса COVID-19 в Межрайонной ИФНС России № 3 по Ханты-Мансийскому автономному округу – Югре внедрена новая форма взаимодействия с налогоплательщиками – «Электронный операционный зал». Получить разъяснения по интересующим вопросам теперь можно путем обращения в Инспекцию в режиме Видеоконференцсвязи.

Сеансы видеоконференцсвязи проводятся на основании полученных заявок.

Для того чтобы воспользоваться возможностью обращения в инспекцию в указанном формате, необходимо направить Заявку, а также Согласие для участия в сеансе видеоконференцсвязи с возможностью доступа к нему иных лиц по адресу электронной почты Адрес электронной почты защищен от спам-ботов. Для просмотра адреса в вашем браузере должен быть включен Javascript..

В заявке необходимо указать контактный адрес электронной почты, на который придет приглашение на онлайн-мероприятие в режиме видеоконференцсвязи с указанием даты и времени мероприятия и просьбой подтвердить регистрацию.

При этом налоговая служба обращает внимание на распространение запрета на обсуждение в ходе видеоконференции конфиденциальной информации, а также информации, подпадающей под действие статьи 102 Налогового кодекса Российской Федерации.

По всем возникающим вопросам обращаться по телефонам:3-86-40, 3-86-43, 3-86-26

В связи с вступлением в силу положений Федерального закона от 27.12.2019 № 476-ФЗ «О внесении изменений в Федеральный закон «Об электронной подписи» и статью 1 Федерального закона от 26.12.2008 № 294-ФЗ «О защите прав юридических лиц и индивидуальных предпринимателей при осуществлении государственного контроля (надзора) и муниципального контроля» сообщаем:

С 01 ИЮЛЯ 2021 УДОСТОВЕРЯЮЩИЙ ЦЕНТР ФНС РОССИИ НАЧИНАЕТ ПОЛНОМАСШТАБНУЮ ВЫДАЧУ КВАЛИФИЦИРОВАННЫХ ЭЛЕКТРОННЫХ ПОДПИСЕЙ (КСКПЭП*)

А с 01.01.2022 КСКПЭП юридические лица (лица, имеющие право действовать от имени организации без доверенности), индивидуальные предприниматели и нотариусы смогут получить КЭП ТОЛЬКО в Удостоверяющем центре ФНС России.

КСКПЭП представителям организаций (как физическим лицам) будут выпускать коммерческие аккредитованные удостоверяющие центры (АУЦ или УЦ).

КСКПЭП, выданные ранее АУЦ для юридических лиц и индивидуальных предпринимателей, прекратят свое действие с 01.01.2022 (в случае, если аккредитация АУЦ, выдавшего электронную подпись, не будет продлена).

* КСКПЭП — квалифицированный сертификат ключа проверки электронной подписи

Информация о порядке получения КСКПЭП после 01.01.2022 приведена в таблице:

|

КТО ПОДПИСЫВАЕТ |

ТРЕБУЕМЫЙ ВИД |

ГДЕ МОЖНО ПОЛУЧИТЬ КСКПЭП |

|

Частное физическое лицо (в том числе физические лица действующие от имени организации по доверенности) |

КСКПЭП физического лица (ФЛ) |

АУЦ |

|

Руководитель организации |

КСКПЭП юридического лица (ЮЛ), в которой указан руководитель |

ФНС России |

|

Индивидуальный предприниматель |

КСКПЭП индивидуального предпринимателя |

ФНС России |

|

Нотариус |

КСКПЭП нотариуса |

ФНС России |

|

Бюджетные организации |

КСКПЭП должностных лиц государственных органов |

Федеральное Казначейство |

|

Кредитные организации, операторы платежных систем, некредитные финансовые организации и индивидуальные предприниматели, осуществляющие поднадзорные ЦБ виды деятельности |

КСКПЭП юридического лица (ЮЛ), в которой указан руководитель |

Центральный банк |

Услуга по выдаче КСКПЭП предоставляется ФНС России бесплатно и может оказываться в территориальных органах ФНС России. По вопросам получения КСКПЭП можно обращаться в:

Напоминаем, что КСКПЭП выдается только при личной идентификации в Инспекции генерального директора юридического лица (лица, имеющего право действовать от имени юридического лица без доверенности), индивидуального предпринимателя или нотариуса.

Для получения КСКПЭП необходимо предоставить в УЦ ФНС России USB-носитель ключевой информации (токен), сертифицированный ФСТЭК России или ФСБ России для записи КСКПЭП и следующий пакет документов:

С 01.07.2021 для получения услуги возможна запись на сайте ФНС России (www.nalog.gov.ru) посредством сервиса «Онлайн-запись на прием в инспекцию» или «Личный кабинет для физических лиц».

Консультацию и техническое сопровождение можно получить в:

Об уменьшении суммы налога, уплачиваемого в связи с применением патентной системы налогообложения

Межрайонная ИФНС России № 3 по Ханты-Мансийскому автономному округу – Югре сообщает, что письмом Федеральной налоговой службы от 26.03.2021№ ЕД-7-3/218@ «Об утверждении формы, формата и порядка представления уведомления об уменьшении суммы налога, уплачиваемого в связи с применением патентной системы налогообложения, на сумму указанных в п. 1.2 ст. 346.51 Налогового кодекса Российской Федерации страховых платежей (взносов) и пособий» доведены следующие документы:

- форма уведомления об уменьшении суммы налога, уплачиваемого в связи с применением патентной системы налогообложения, на сумму указанных в п. 1.2 ст. 346.51 Налогового кодекса Российской Федерации страховых платежей (взносов) и пособий;

- порядок представления уведомления;

- формат представления уведомления в электронной форме.

О направлении разъяснений ФНС России по вопросам национальной системы прослеживаемости товаров

Межрайонная ИФНС России № 3 по Ханты-Мансийскому автономному округу – Югре сообщает, что вопросы регистрации остатков, используемых в качестве средств производства (основного средства), отнесения к прослеживаемым товарам при включении товара в набор (комплект) рассмотрены письмом ФНС России от 28.06.2021 № ЕА-4-15/9015@.

В связи с введением с 01.07.2021 на территории Российской Федерации национальной системы прослеживаемости товаров и необходимо руководствоваться следующими разъяснениями:

Обращаем внимание, что товар подлежит прослеживаемости в случае, если он:

- является имуществом, в том числе используемым в качестве средств производства (переведено из состава товара в состав основных средств), малоценным имуществом, используемым в основной деятельности, находящимся в собственности юридического лица (индивидуального предпринимателя);

- поименован в Перечне товаров, подлежащих прослеживаемости на территории Российской Федерации, и соответствует кодам вида товара в соответствии с единой Товарной номенклатурой внешнеэкономической деятельности Евразийского экономического союза (проект Постановления «Об утверждении перечня товаров, подлежащих прослеживаемости на территории Российской Федерации).

При этом налогоплательщики, осуществляющие операции с товарами, подлежащими прослеживаемости, обязаны представлять в налоговый орган отчеты об операциях с такими товарами и документы, содержащие реквизиты прослеживаемости (пункт 2.3 статьи 23 Налогового кодекса, вступает в силу 01.07.2021).